こんにちは、やすです。

あなたは、こんなお悩みをお持ちではないでしょうか。

老後資金が貯金だけで十分なのかが心配

そうですね。

年金と貯金だけで

老後の生活費が賄えるのか

心配になりますよね。

では、

どうしたら良いか

結論から言いますと、

資産運用で老後資金を充実させる

です。

もしあなたが

お金を銀行にしか預けていない場合、

100万円の預金に対しての利息は、

現状、1年間でたったの10円です。

資産運用なんて考えたこともないと

あなたは思っているかもしれません。

ですが、

具体的な数字を見ていくと、

その考えが変わるかもしれません。

それでは具体的に見ていきましょう。

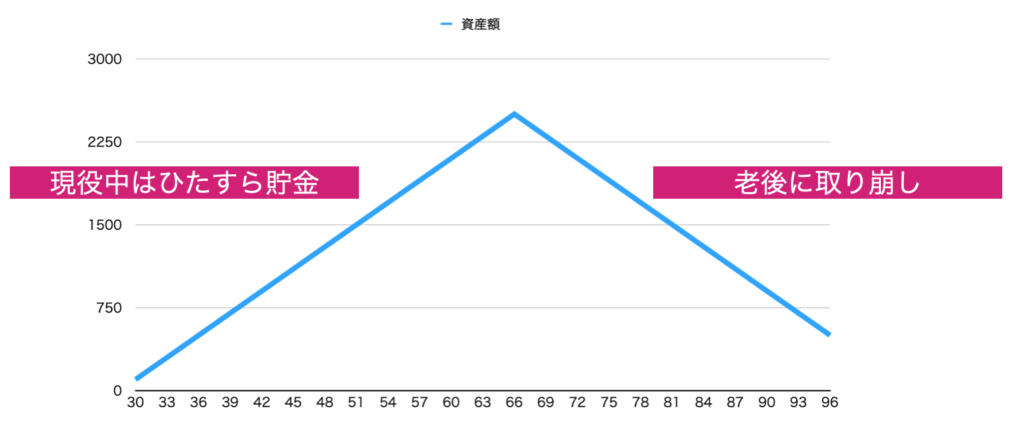

一般的な老後資金準備イメージ

まずは

こちらのグラフをご覧ください。

あなたの

老後資金準備のイメージは、

こんな感じではないでしょうか。

現役中、

仕事ができる間は

収入から一部を貯金します。

そして現役引退後は

貯金を取り崩す形で

生活費に使っていくことになります。

この方法ですと、

いずれ残高はゼロになります。

例えば、

現役引退時に

2000万円の貯金があったとします。

毎年100万円ずつ

取り崩すとすると、

20年で残高がゼロになります。

(普通預金金利が現在と同様のほぼゼロ%と仮定)

毎年の取り崩し額が

多くなればなるほど、

残高がゼロになるまでの期間が

短くなります。

心理的にも

いつかは残高がゼロになると考えると、

ちょっと落ち着かないですよね。

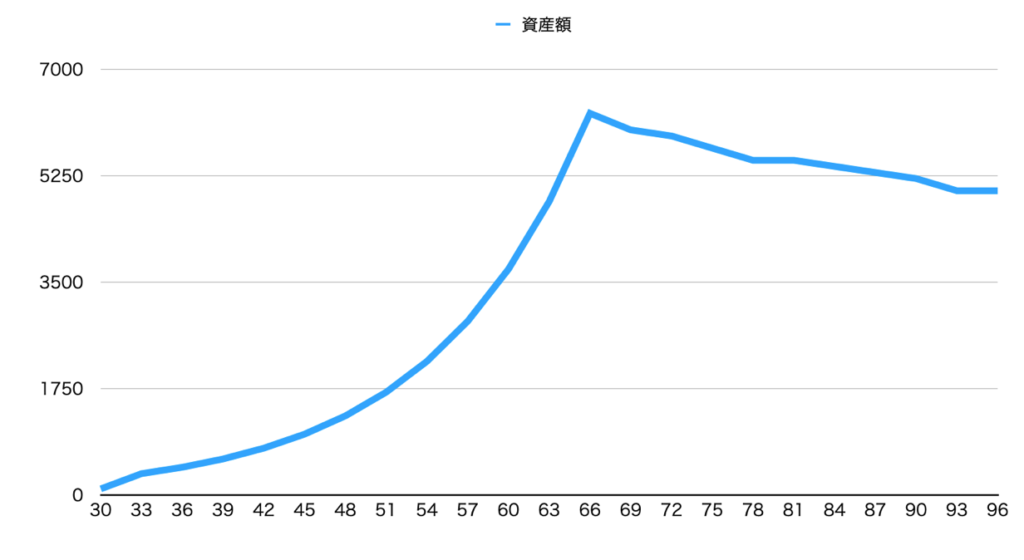

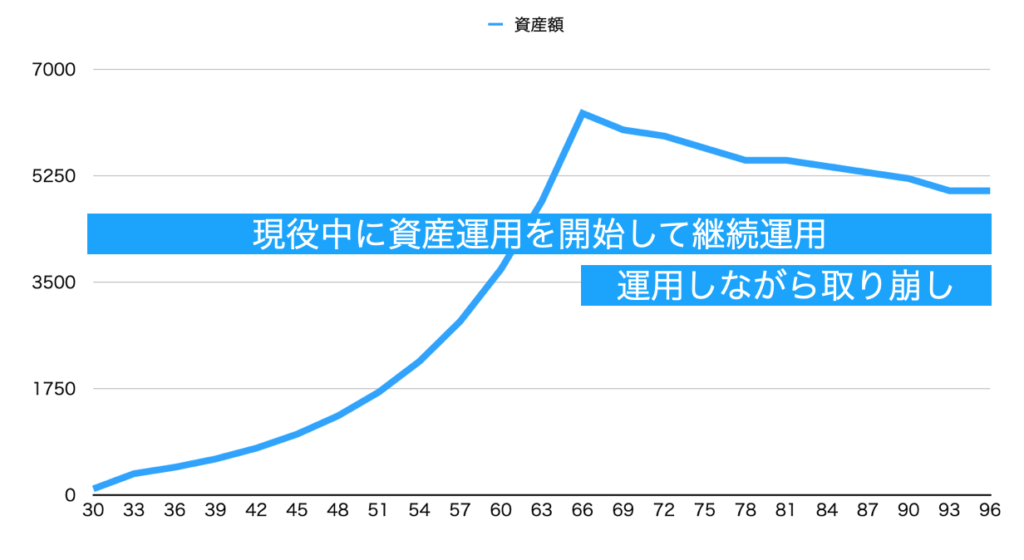

別の老後資金準備イメージ

こちらのグラフをご覧ください。

先ほどのグラフとは

線の傾き具合が少し異なりますね。

現役中はゆるいカーブとなっていて、

カーブの最後の方は

急角度で上昇していますね。

そこから緩やかに

右肩下がりとなっています。

さて、

このグラフはどのような方法で

老後資金を準備しているのでしょうか。

それはズバリ

資産運用

です。

つまり

現役中に資産運用を開始し、

現役引退後も運用は継続します。

そして、現役引退後は

一定の割合を取り崩して

生活費などに充てます。

こうすることで

資産寿命を延ばすことができます。

具体例

銀行預金と資産運用をした場合の

資産額を比較してみましょう。

前提

- 資産運用は投資信託(運用利回りは年利7%と仮定)を利用します。

- 資産額の試算は、アセットマネジメントOne株式会社の「資産運用かんたんシミュレーション」を利用しています。

- 銀行預金の運用利回りはゼロ%とします。

ケース1

10年間、毎月30,000円を積み立てたとします。

10年後の資産額は、

銀行で積み立てた場合 → 3,600,000円

投資信託で積み立てた場合 → 約5,200,000

銀行に預金した場合に比べて

投資信託で積み立てた場合は、

約40%ほど資産額が大きくなります。

ケース2

最初に1,000,000円を一括投資します。

そしてケース1と同様に

毎月30,000円を10年間積み立てます。

10年後の資産額は

銀行で積み立てた場合 → 4,600,000円

投資信託で積み立てた場合 → 約7,200,000円

銀行に預金した場合に比べて

投資信託で積み立てた場合は、

約56%ほど資産額が大きくなります。

ケース3

ケース1と同様に積み立てますが、

積み立て期間を20年とします。

20年後の資産額は

銀行で積み立てた場合 → 7,200,000円

投資信託で積み立てた場合 → 約15,600,000

2倍以上の違いがありますね。

ケース1~3をまとめますと、

資産運用のポイントは以下の2点です。

・運用期間(短期より長期)

・初期投資額(ナシよりまとまった金額)

ここで注意点ですが、

これらの数字は

あくまでシミュレーションです。

経済情勢などで

リターンのパーセンテージも

変わってきます。

銀行預金の金利も、

将来は現在よりも

良くなるかもしれません。

また株価が暴落して

リターンがマイナスになる

可能性もあります。

ですが、

運用の仕方で

数字が変わってくるということは

知っておいてください。

まとめ

いかがでしたでしょうか。

今回のポイントは、

銀行預金以外の資産運用を考えよう

です。

未来のことは誰にもわかりません。

ですが、

何もしなければ

何も変わりません。

今回は

銀行預金と投資信託を例に

解説しました。

資産をどのように運用していくかを考え、

あなたが老後資金の備えを考える

きっかけになってもらえたら幸いです。

今回も

最後まで読んでいただきまして、

ありがとうございました。