こんにちは、やすです。

あなたはどうやって生活するためのお金を稼いでいますか?

学校を卒業して会社員として働いています。

フリーランスでデザインの仕事を請け負ってます。

学生なのでアルバイトで授業料を稼いでいます。

などなど色々なやり方、職種があると思います。

そこで今回はそんなあなたが持っている疑問、

- お金を稼ぐ方法とその違い

を一緒に見ていきたいと思います。

そして記事を読み終える頃には

投資を始めないといけないな

ということを考えるようになります。

なお今回は特定の職種、業界についてではなく、大きな分類としての見方を考えていきたいと思います。

それではレッツゴー!

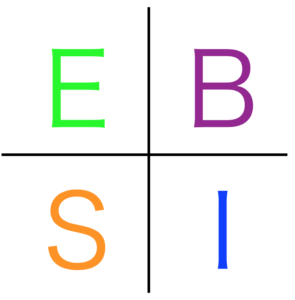

お金の稼ぎ方は4つです。

なんだこのアルファベットは?とあなたは思われたかもしれません。

お金の稼ぎ方はE、S、B、Iの4つに区分されます。

この区分はロバート·キヨサキさんの著書「金持ち父さん 貧乏父さん」の中でキャッシュフロー·クワドラントと呼ばれています。

あなたも4つの区分のいずれか、もしくは複数に属しているはずです。

そしてお金持ちになるためにはBかIの方法でお金を稼ぐ必要があります。

資本主義の基本的な構造がこのESBIであり、この構造を理解することがお金を稼ぐ第一歩となります。

EはEmployee(従業員)の略です。

時給制でお金を稼ぎます。

会社、もしくは誰かに雇われて働いている

会社員が典型的な例ですね。会社と雇用契約を結んで会社のミッションに従って働きます。

固定の給料が定期的に受け取れる

会社が指定した就業時間に労働を提供し、その対価として給料をもらいます。

何時間働いたからこれだけ給料くださいということですね。

他の人に代替可能

あなたがもし転職経験者でしたらわかると思います。

あなたが会社を辞めたとしても会社はつぶれません。抜けた穴は他の人によって穴埋めされます。

あなたがどんなに「重要」と呼ばれるポジションにいたとしてもです。

SはSelf-Employee(自営業)の略です。

労働の成果に対して報酬を得ます。

自分自身を雇っている

まぁこれは自営業ですから当たり前といえば当たり前ですね。自分が社長であり従業員でもあるわけです。

働いた分だけ稼げる

Eの場合は平日働いて週末は休暇といったケースが多いでしょう。休日出勤する場合もあるでしょうが、基本的には就業規則などによって働く時間は決まっています。

一方Sの場合は働く時間の制限がありません。昼、夜、平日、週末関係なく働けます。

ですから、働いた分だけ稼ぐことができます。

自分が働かなくなると収入がゼロ

なんといっても社長兼従業員ですから、働かなくなったら収入が無くなります。会社員(E)は有給休暇を使えば休んだとしても給料がもらえますので対照的です。

自分がいないと仕事が回らなくなる

とにかく自分ひとりで全て行わなけれなりません。

売上や支出といったお金の管理、販売、お客様管理など、やることがいっぱいです。

もしあなたが病気で寝込んでしまったら、これらの業務がストップしてしまいます。

BはBusiness owner(ビジネスオーナー)の略です。

社員の労働の成果で報酬を得ます。

ビシネスの立ち上げで少し働く

Bの人たちは何かビジネスを始めようとしたときに、最初の立ち上げの時に一生懸命働きます。そしてその後は各分野の専門家に任せせます。

自分がいなくても収入が得られる仕組みを持っている

ビジネスモデルを知っているということです。

上述の内容と関連しますが、自分はあくまでアイディア、やり方を考えます。

そしてこんなことをやりたいと考えたら必要な専門家を集めて彼らに動いてもらうのです。

レストランビジネスにおいて、レストランのオーナー(Business owner)と店長の関係を考えるとわかりやすいでしょう。レストランの所有者はオーナーですが、実際に現場を管理しているのは店長です。

もしオーナーが1ヶ月お休みをしても店長がレストランを営業してくれます。オーナーの収入が途切れることはありません。

IはInvestor(投資家)の略です。

お金がお金を生み出します。

主に資産を買う

株式、債権、不動産、金、銀、プラチナ、骨董品など資産を買います。そして購入した資産の運用益により収入を得ます。

自分はお金を提供するだけ

例えば起業したばかりの会社があったとします。従業員はまだ数名ですがユーニークな技術を持っています

あなたはその会社の理念、創始者、技術に惚れ込んだので、活動資金を提供します。あくまで資金提供であって、会社の従業員として働くことはありません。

5年後、その会社の技術が爆発的に世の中に広まり、あなたは投資した資金以上の利益を得ました。

こんなストーリーです。

あなたはお金を提供しただけですが、企業の成長によって新たなお金が生み出されてあなたに帰ってきました。

4つの区分を見てきました。

ここであなたはこんなことを思われたかもしれません。

会社員として働いていて十分な年収があるから、こんな4つの区分のことを考えなくても生活していける

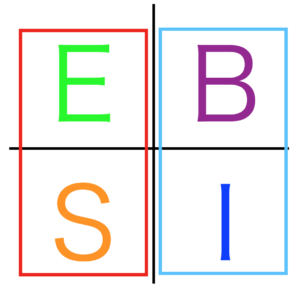

そうですね。ではここでもう1度先ほどの図を見ていきましょう。

この図の最も重要なポイントは左側の赤枠と右側の青枠では2つの点で全く次元が違うということです。

| 比較項目 | 赤枠 | 青枠 |

|---|---|---|

| ①自分が労働しているか | Yes | No |

| ②最高税率 | 55% | 20% |

①は上記で説明してましたから分かりますよね。

②について以下の表を見てください。

| 課税される所得金額(万円) | 税率 | 控除額 |

|---|---|---|

| 195万円以下 | 5% | 0万円 |

| 195万円超 330万円以下 | 10% | 9万7500円 |

| 330万円超 695万円以下 | 20% | 42万7500円 |

| 695万円超 900万円以下 | 23% | 63万6000円 |

| 900万円超 1800万円以下 | 33% | 153万6000円 |

| 1800万円超 4000万円以下 | 40% | 279万6000円 |

| 4000万円超 | 45% | 479万6000円 |

この表は「速算表」と言います。所得税の税額を簡単に計算するための表です。

日本は累進課税制度になっています。所得が高くなるにつれて所得税も大きくなる仕組みになっています。

赤枠(EやS)の給与収入に対しては所得税がかかります。住民税の10%を加えると最高55%という税率です。

一方青枠(BやI)は配当で収入を得ていて税率は20%です。どんなにお金が振り込まれようとも納税額は20%です。

少し具体的に数字を見てみましょう。

① 給与所得として役員報酬1億円を毎年10年間もらう

② 配当収入として3億円を1回だけもらう

あなたならどちらを選びますか?

多くの人は①を選びます。なぜなら10年間で10億円もらえると考えるからです。

やすさん、税金を差し引いたってやっぱり①の方が良いじゃないですか。

| No. | 収入 | 税額 | 口座残高(1年目) | 10年後の口座残高 |

|---|---|---|---|---|

| ① | 1億円(1年間) | 5500万円(税率55%) | 4500万円口座に残る | 4.5億円 |

| ② | 3億円(1回) | 6000万円(税率20%) | 2.4億円口座に残る | 2.4億円 |

そんな声が聞こえてきました。

でもここで注意してほしいのは①は給与収入、②は配当収入という点です。

給与収入の中からは生活費を支払わなければなりません。

ですから4500万円から生活費を差し引いた金額を貯金することになります。

仮に4500万円の約半額の2400万円を毎年貯金したとすると、

| No. | 収入 | 税額 | 口座残高(1年目) | 10年後の口座残高 |

|---|---|---|---|---|

| ① | 1億円(1年間) | 5500万円(55%の税率) | 4500万円口座に残る → 2400万円貯金 | 2.4億円 |

| ② | 3億円(1回) | 6000万円(20%の税率) | 2.4億円口座に残る | 2.4億円 |

ということで①と②の10年後は同じ金額になります。

でも実際のところ、給与収入の半額を貯金するっていうのはなかなか難しいですよね。

貯金の割合が少なくなれば②よりも貯金額が少なくなります。

そして差が顕著になるのが運用した場合です。

仮に運用利回りが年4%だとします。

| No. | 投資額 | 10年間の総投資額 | 10年後の投資残高 |

|---|---|---|---|

| ① | 200万円/月(年2400万円) | 2.4億円 | 2.9億円 |

| ② | 2.4億円(1回) | 2.4億円 | 3.6億円 |

どちらのパターンも合計で2.4億円投資しています。

①の場合、年々累計の投資額が増えるにつれてリターンも増えます。

②の場合はどうでしょうか。①の10年間の総投資額に相当する2.4億円を1回投資するのみです。そして投資リターンの金額が1年目から年960万円(=2.4億 x 4%)となります。

そのため、複利の効果もあって10年間トータルで①よりも大きな額の資産となるわけです。

初期投資額が大きいと、その後の資産の増え方がとても大きくなることは過去の記事でも少し触れています。よろしければご覧ください(【お金の話】第4回:老後資金は銀行預金だけで大丈夫ですか?)。

ここまでみてきて、あなたは給与と配当収入のどちらが安心感がありますか?

いかがでしたでしょうか。

今回の記事はこれまでの中で一番大事といっても過言ではないです。

今回のあなたの疑問、お金を稼ぐ方法とその違いについてもう1度おさらいします。

- お金の稼ぎ方には4つの区分(E、S、B、I)がある

- 4つの区分は収入を得る方法(労働収入·配当収入)と税率(最高55%、一律20%)で2つに分かれる

- お金持ちになるためには配当収入(B、I)を得る

多くの人は所得が増えればお金持ちになれるて安心と考えています。

しかし本質的には収入の大小は関係ありません。使ってしまえばその分が無くなってしまうからです。

それよりもコツコツと投資を行って配当によって収入を得る方がとても大事です。

そして投資のハードルは高くありません。

投資信託であれば100円から始められます。少額でも良いのでまず第一歩を踏み出せば、あなたの投資生活がスタートします。

少しずつでもBやIの方法でお金を得ることを始めて、徐々にBとIの比重を高めていくことが大事です。

参考までにロバート·キヨサキさんの著書「金持ち父さん 貧乏父さん」のリンクを貼っておきます。少々読み応えのある本ですが、物語調になっている章もあって意外とスラスラと読めるかと思います。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/1d146fd0.7a5c413f.1d146fd1.14924ad9/?me_id=1213310&item_id=16635815&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F4246%2F9784480864246.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

今回も最後まで読んで頂きまして、ありがとうございました。

※

本記事の各計算内容はあくまでシミュレーションです。経済動向などにより変化しますので、必ず計算通りになることを保証するわけではありません。また銀行金利はゼロ%に設定しています。