こんにちは、やすです。

テレビなどのメディアで色々なモノの値上げが報道されています。

小麦のような原材料、スーパーに並んでいる食料品、ガソリン、など。こういった報道を聞いていると不安になりますよね。

今回はそんなあなたが持っている疑問、

- 経済状況が自分の生活に与えている影響を知りたい

- 具体的な対応策を知りたい

について一緒に見ていきたいと思います。

あなたがこの記事を読み終わる時には、

経済状況に興味を持つようになって、その時々に応じたアクションをするようになる

という状態になれるかと思います。

それではレッツゴー!

- 現在のデフレ経済状況では収入は良くても現状維持、もしくは減る可能性が高い

- 複数の収入源を持つことで、収入減のリスクを低減する

- 資産運用で将来のお金の不安を軽減する

現在の経済状況ではモノやサービスの値段が上昇する一方で企業の売上は上がりずらい状況です。「デフレーション(デフレ)」と言われる経済不況の状況ですね。

デフレ経済では給与収入もなかなか増えません。

このため、1つの収入源にだけ頼っていると生活レベルは現状維持が精一杯でしょう。

もし複数の収入源を持っていれば、仮に1つの収入源が断たれたとしても他でカバーできます(もしくは収入減の影響を低減できる)。

あなたが勤務している会社がいつまでも安泰だという保証はどこにもありません。倒産や解雇まではされなくても、毎月の給与やボーナスがカットされる可能性があります。

年1回の査定で運よく給与が上がったとしても1000円のアップではモノやサービスの値段上昇に追いついていないですよね。

1ヶ所の収入源に頼ってしまうと、ダメになった時の影響が大きいです。そのため複業、副業、兼業によって収入源を分散しておくと、リスク分散になります。

銀行にお金を預けてもほぼゼロ%の現在の金利では、何十年お金を預けてもお金は増えません。

銀行以外の金融商品で運用することで、将来のお金の不安を軽減することができます。

ここでは経済状況によって支出に影響を与える例を見ていきたいと思います。

生活費は経済状況に敏感に反応します。

モノやサービスの値段は基本的には需要と供給のバランスで決まります。

需要が供給よりも多い、つまり欲しい人がたくさんいるのに売られている商品が少ない場合は価格は上がります。

逆に供給の方が需要より多い場合は価格が下がります。

ただし生鮮食料品は経済的影響ではないところで価格が変動することがあります。

具体的には天候です。天候が悪く収穫量(供給量)が減れば価格が高騰し、豊作であれば価格は下落します。

為替レートの影響で輸入品の価格が影響を受けます。

代表的な例はガソリン価格です。円安になればガソリン価格は上昇し、円高になれば価格は下がります。

資源エネルギー庁ウェブサイトのデータによると、レギュラーガソリンの1リットルあたりの全国平均価格は2021年8月は158円程度でしたが、1年後の2022年8月は170円程度となっています。

同じ時期の円ドル為替レートは、110円から133円へ円安となっています。

レギュラーガソリンの1リットルあたりの全国平均価格は上述の通りです。

ただし、この価格は政府の補助金が投入されたことによって高騰が抑えられています。

もし補助金がなければ200円以上になっています(参照ウェブサイト:資源エネルギー庁)。

「政策金利」とは日本銀行が設定している短期金利のことです。金融機関の預金金利や貸出金利に影響を与えます。

例えば、住宅ローンや銀行預金の金利などです。

景気の安定化を図るため、日本銀行がその時々の経済状況から金利を設定しています。

2022年8月現在、政策金利はマイナス0.1%です。このため例えば住宅ローン金利は最低水準が続いています。

住宅ローンのようなお金を借りているケースは金利が低い方が良いですよね。支払う利息が少なくて済みますから。

一方で銀行預金のように利息をもらうケースを考えてみましょう。

現在(2022年8月)の普通預金金利は0.001%です。

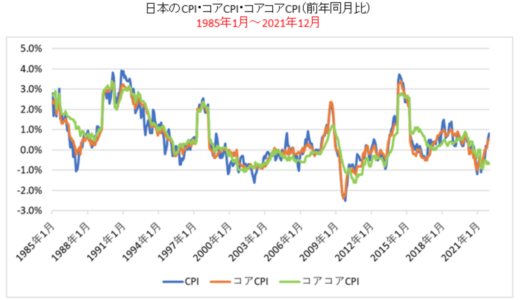

そしてこちらのグラフをご覧ください。

このグラフは消費者物価指数の推移を示しています。

「消費者物価指数」とは前の年にと比べてモノの値段がどれだけ上昇したか(%)を示している値です(CPI、コアCPI、コアコアCPIの意味・違いは別の機会に解説します)。

例えば色々なものを買って値段が30万円だったとします。全く同じものを翌年買った時に33万円だったとしたら消費者物価指数は10%となります。

このグラフから言えることは、消費者物価指数は一定ではなく変動しているということです。

もし消費者物価指数が銀行金利の0.001%より上昇していた場合はどうなるでしょうか。

銀行通帳の額面額は変わっていませんが同じ金額で買えるものが少なくなっているわけですから、銀行預金の資産価値は下がっていることになります。

つまり資産が目減しているということになります。

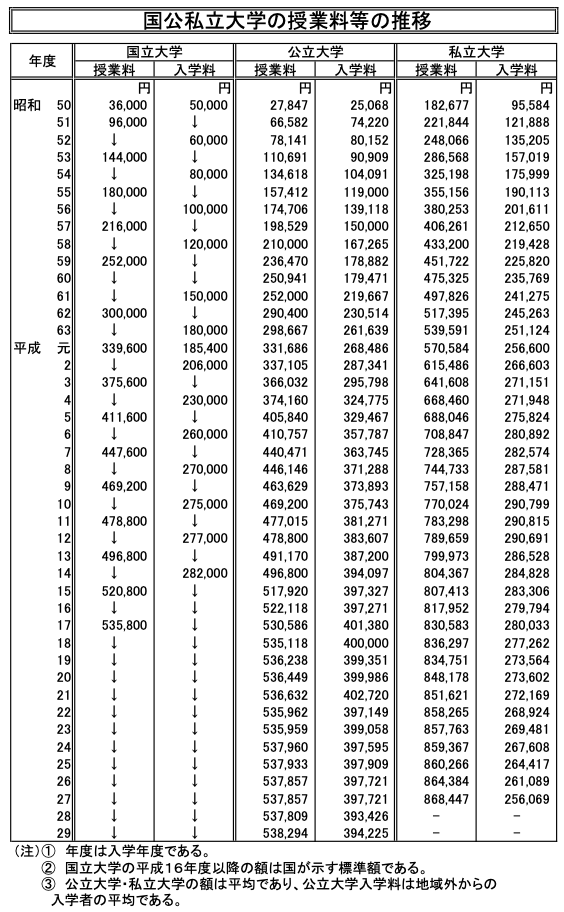

1つの例ですが教育費は短期的には大きくは変動しませんが、長期的には物価水準に合わせて上昇しています。

国公私立大学の授業料の推移です。

国立大学はここ最近は据え置きにはなっていますが、公立・私立大学は少しずつではありますが年々確実に値上がりしています。

現在の日本経済はデフレで物価が上昇しずらい状況ですが、それでも着実に授業料は値上がりしています。

いかがでしたでしょうか。

- 経済状況は短期的(生活費など)、長期的(教育費など)に変化していて、収入・支出に影響を与えている

- 1つの収入源のみに頼るのではなく、複数の収入源(副業、複業)を得ることで目先の収入減のリスクを低減する

- 銀行以外の金融資産を持つことで、将来のお金の不安を低減する

経済状況は刻々と変化しています。郵便貯金は10年預ければ元金が2倍になるような時代がありましたが、今の利率ではほとんど増えません。

昔はOKだったことが今でも通用するかどうかは分かりませんので、その時々の経済状況をチェックして今考えられる最適な方法をとっていくことが重要です。

特に長期的に価格が変動するものは分かりにくいので、時々過去から現在までの傾向を見ておくと良いと思います。

もしあなたがニュースを見て小麦の値段が上がったと聞いたら、あなたはどのようなアクションをとりますか?

小麦を買う頻度を少なくしますか?安売り店を探しますか?収入を増やそうとしますか?

どの選択が良い悪いはありません。

重要なのはあなたの今の状況に応じて、あなたが決めた方法で行動すれば良いのです。そして常にブラッシュアップしていくことがポイントです。

毎日の学びがあなたの人生を豊かにします。

今日もコツコツ学んでいきましょう。